В конце января 2013 г. Росстат обнародовал предварительные данные о работе отраслей экономики России в 2012 г. В дальнейшем показатели работы будут уточнены, однако уже сейчас можно подвести предварительные итоги деятельности в отраслях и подотраслях промышленности, в том чисел промышленности кровельных и гидроизоляционных материалов.

В самой острой фазе кризиса - в 2009 году видимое потребление рулонных битуминозных материалов (далее – РБМ) в России (табл. 1), рассчитанное по формуле «видимое потребление» = «производство» + «импорт» - «экспорт», сократилось на 20%. В 2010 г. продажи в РБМ возросли лишь на 1,4%, в следующие два года темпы роста рынка не превышали 3-4% (см. рис. 1).

Таблица 1. Видимое потребление РБМ в России в 2005-2012 гг. (в млн.кв.м/год; источники: Росстат, ФТС России, собственные данные)

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

производство |

494,5 |

523,3 |

574,3 |

567,1 |

460,9 |

474,7 |

495,5 |

521,9 |

|

экспорт |

57,1 |

65,2 |

73,2 |

69,0 |

58,6 |

63,2 |

68,9 |

80,2 |

|

импорт |

11,1 |

8,6 |

12,0 |

11,3 |

4,8 |

1,4 |

2,0 |

1,94 |

|

видимое потребление |

448,0 |

461,0 |

513,1 |

509,4 |

407,1 |

412,9 |

428,6 |

443,6 |

Рис. 1. Динамика видимого потребления РБМ в 2005-2012 гг. (источники: Росстат, ФТС России, собственные данные)

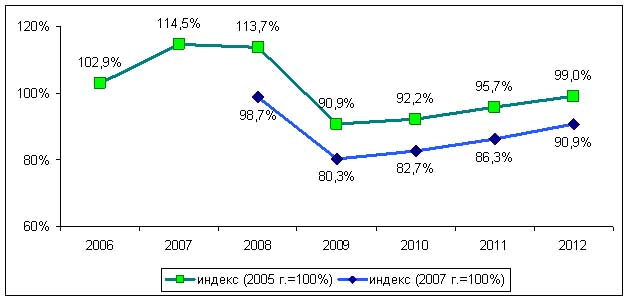

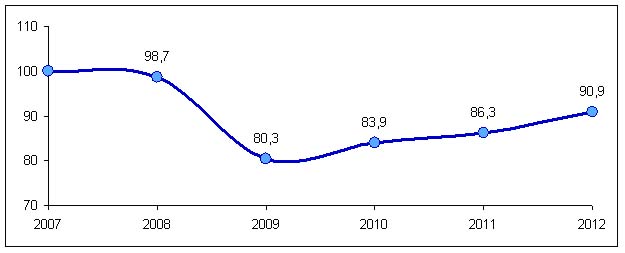

Рис. 2. Индексы потребления РБМ в 2006-2012 гг. (источники: Росстат, ФТС России, собственные данные

В результате в прошедшем 2012 г. объем внутреннего рынка был на 13,5% ниже, чем в предкризисном 2007 г., т.е. таким же, как в 2005 г. (см. рис.2).

Представленные в табл.1 значения объемов производства РБМ в 2009-2011 гг. получены нами на основании уточненных данных Росстата по коду ОКПД 26.82.12.110 «Материалы кровельные и гидроизоляционные рулонные из асфальта или аналогичных материалов (нефтяного битума, каменноугольного пека и т.д.)». Эти данные были дополнены нами информацией по объемам выпуска РБМ на предприятиях, не отчитывающихся по каким-либо причинам о производстве РБМ.

Содержащиеся в табл.1 сведения о производстве РБМ за 2012 г. основаны на оперативных данных Росстата, опубликованных в конце января 2013 г. Эти данные весьма неточны, содержат значительное количество ошибок и, как правило, корректируются впоследствии самим статистическим ведомством в сторону уменьшения значения показателя. Мы провели предварительную коррекцию оперативных данных Росстата путем опроса представителей значительного числа предприятий-производителей РБМ, в результате чего полученные нами значения объема производства РБМ весьма существенно отличаются от данных официальной статистики (см. рис.3). Следует отметить, что описанный порядок уточнений официальных статистических данных является обычной практикой для экспертов, анализирующих данные Росстата, по крайней мере, тех, что касаются информации о производстве строительных материалов.

Таким образом, приведенные в табл.1 данные по производству и потреблению РБМ за 2012 г. следует рассматривать лишь как предварительную оценку, принимая во внимание, что итоговые (уточненные) результаты будут, как чаще всего бывает, несколько выше.

Рис. 3. Изменение объемов производства РБМ в 2007-2012 гг..(в натуральном выражении, в % к предыдущему году;

источники: Росстат – уточненные и оперативные данные, НТЦ «Гидрол-Кровля»)

Прогноз агентства Fitch /10/ по развитию инвестиционно-строительного комплекса России в 2010 г. является существенно более негативным, чем для стран Западной Европы. По мнению аналитиков этого агентства, резкое сокращение потребительских возможностей и доверия в секторе недвижимости привело, к падению цен на жилую недвижимость почти на 40% с пикового уровня (август 2008 г.) до нижней точки (сентябрь 2009 г.). В результате генерирование денежных средств от операционной деятельности и приток оборотного капитала за счет предварительных продаж оказались под существенным давлением. В сочетании со значительным сокращением доступности внешнего финансирования это привело к серьезным проблемам с ликвидностью и слабым перспективам в области показателей продаж для российского строительного сектора.

По нашим данным, в 2010-2012 гг. темпы роста производства РБМ составляли 3-5% в год (по оперативным данным Росстата объемы выпуска РБМ увеличивались на 5-10% в год). При этом показатели кризисного 2009 г. по итогам 2012 г. были превышены лишь на 11-13%, а индекс производства в 2012 г. по сравнению с предкризисным 2007 г. снизился на 9% (рис.4).

Рис. 4. Индекс производства РБМ в 2008-2012 гг. (в натуральном выражении, в %; 2007г. = 100%; источник – собственные данные)

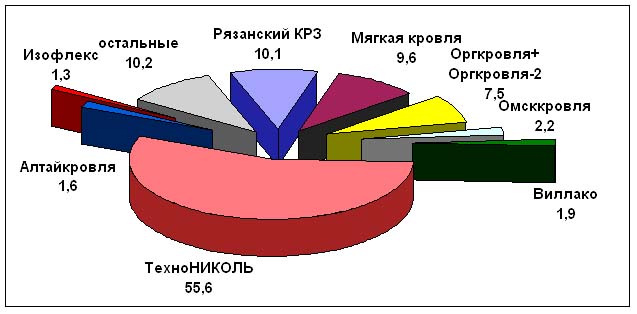

Заводами группы компаний ТехноНИКОЛЬ в 2012 г. было произведено чуть более 290 млн.кв.м РБМ (56% всего объема выпуска в РФ). Второе по объему производства предприятие – ЗАО «Многоотраслевая производственная компания КРЗ» (г.Рязань) выпустило в 2012 г. в 5,5 раз меньше РБМ (52,6 млн.кв.м, или 10%), третье - ЗАО «Мягкая кровля» (Самара) произвело 50,3 млн.кв.м РБМ (9,5%). Таким образом, доля трех крупнейших производителей РБМ составила 75% от всего производства в РФ в 2012 г. (рис. 5).

Рис. 5. Доля предприятий в общероссийском производстве РБМ в 2012 г. (в натуральном выражении; в % от общего объема производства; источник: оперативные данные Росстата, НТЦ «Гидрол-Кровля»)

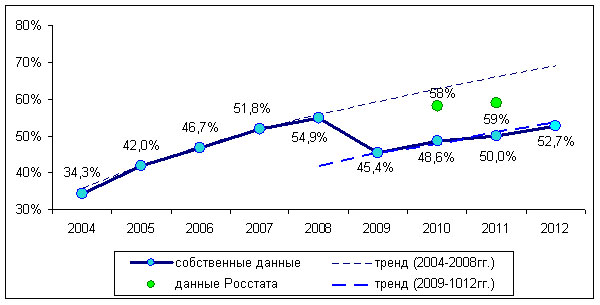

Коэффициент использования мощностей в подотрасли (рис. 6) после быстрого роста в 2004-2008 гг. драматически снизился в результате кризиса 2009 г.: в 2010 г. загруженность мощностей соответствовала уровню 2006 г. (даже с учетом выбытия мощностей). В целом в 2009-2012 гг. этот показатель вышел на новую траекторию, на которой ежегодные показатели оказываются на 14-15% ниже траектории докризисного роста.

Рис. 6. Изменение коэффициента использования мощностей по производству РБМ в 2004-2012 гг..(показатель за 2012 г. рассчитан на основании оперативных данных Росстата; источники: Росстат; НТЦ «Гидрол-Кровля»)

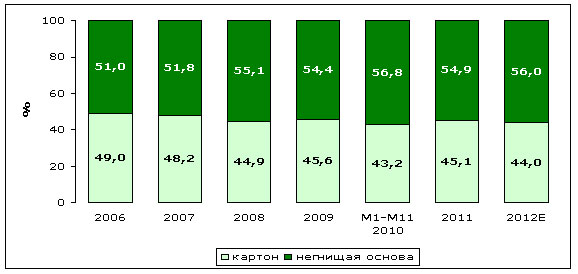

Не смотря на фактическую стагнацию, в подотрасли в 2012 г. имели место и положительные тенденции. В предыдущем году был превышен предкризисный объем экспорта РБМ, причем сразу на 10% (см. табл.1). Совершенствовалась ассортиментная структура производства/потребления: продолжилось снижение объемов производства материалов на основе кровельного картона (при одновременном росте выпуска РБМ на негниющих основах, см. рис. 7), увеличилась доля современных битумно-полимерных материалов с высокими показателями тепло- и морозостойкости, долговечности и т.п.

Рис.7. Соотношение между потреблением РБМ на основе картона и негниющих основах в 2006-2012 гг. (в % от общего объема потребления в соответствующем году; источник: НТЦ «Гидрол-Кровля»)

Знаковым для подотрасли событием явился ввод в 2012 г. новых мощностей по производству современных материалов.

В Саратовской области открылось новое предприятие – ЗАО «РБМ» по производству битумных листов типа «шинглс» и рулонных материалов. На заводе установлено высокоэффективное американское и итальянское технологическое оборудование, производство, складирование и отгрузка продукции максимально автоматизированы. По нашему мнению, новый завод является самым современным предприятием подотрасли не только в России, но и в Европе в целом.

На ЗАО «Многоотраслевая производственная компания КРЗ» (г.Рязань) запущена новая, изготовленная в США технологическая линия по производству битумных листов, а на предприятии ООО «ТехноНиколь-Выборг» - третья по счету производственная линия по выпуску современных рулонных материалов. Последняя будет использована для производства РБМ, направляемых, преимущественно, на экспорт в страны Северной Европы (Финляндию, Швецию, Данию, Норвегию).

Мы полагаем, что, при условии отсутствия каких-либо макроэкономических и/или политических катаклизмов, на рынке рулонных битуминозных материалов в ближайшие 2-3 года сохранится тенденция умеренного роста (3-5% в год) и объемов производства, и объемов потребления. Предкризисный объем внутреннего рынка восстановится не ранее 2014 г.

Гидрол-Кровля©

При любом использовании материалов активная гиперссылка на сайт www.gidrol.nethouse.ru/

Другие статьи и обзоры представлены здесь

Нет комментариев

Добавить комментарий